手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

下载手机APP上周申城建材先扬后抑,全周价格涨跌持平,连续两周行情如此雷同,可见市场上行步伐受到阻碍,单边拉涨的走势即将告一段落。随着气温快速下降,淡季效应凸显,成交持续疲软给市场心态带来一定负面影响。与此同时,螺纹钢社会库存降幅放缓,钢厂库存明显回升,对钢价的支撑作用也明显减弱,而由于现货价格尚处于高位,贸易商冬储意愿也不足,叠加年末将至,市场资金偏紧等因素,短期利空消息较为集中,价格或将震荡偏弱。

根据国内知名标准商品现货交易平台——西本新干线——提供的最新监控数据显示,在刚过去的一周内(12.11-12.15),国内钢价前高后地,全国61个主要市场25mm规格三级螺纹钢平均价格为4954元/吨,一周上涨10元/吨。

上周西本新干线主要区域钢材价格变化如下:上海地区钢材价格先扬后抑,价格较上周末上涨10元/吨,截至12月15日报在4800元/吨;北京地区钢材价格较上周冲高回落,最终价格涨跌持平,截至12月15日报在4430元/吨;广州区域钢材价格先涨后跌,截至12月15日报在5210-5260元/吨,价格较上周五仍上涨40-60元/吨。

期螺方面,上周期螺呈震荡回落走势,直至周末方止跌反弹,其中1805螺纹全周下跌71点,总成交量继续增加,为2459万手,持仓量小幅减少2万手,为265万手。具体来看,上半周期螺连续下挫,至周五出现大幅反弹,主要是受财政部公布的2018年关税调整方案刺激,方案指出,将取消钢材、绿泥石等产品的出口关税,同时适当降低三元复合肥、磷灰石、煤焦油、木片、硅铬铁、钢坯等产品的出口关税。本周螺纹或将继续延续震荡格局,笔者认为螺纹小幅震荡过后本周可能出现一定上涨空间,预计短线有机会见到4000以上目标,所以操作要以滚动开多形式执行。建议螺纹可适当买进止损3850附近一线,如能上涨顺利多单坚持隔夜持有。操作建议:螺纹多单持有,盘中依旧可继续以3830为短线防守进多。

库存方面,据西本新干线综合库存监测数据显示:12月15日沪市螺纹钢库存总量为23.25万吨,较上期增加2.6万吨;线材2.9万吨,较上期减少0.05万吨;盘螺2.7万吨,较上期减少1.1万吨。综合来看,本期沪市建筑钢材库存总规模为28.85万吨,较上期增加1.45万吨。随着年末临近,季节性需求下降以及资金紧张因素显现,上周申城下游采购情况继续减少,西本新干线监测沪市线螺周终端采购量环比回落14.49%。近期东北及江苏钢厂资源到货相对较多,市场资源规格较前期明显齐全。

本周影响国内建筑钢材市场的因素,主要有以下几个方面:

其一,上周全国气温大幅下降,北方多地降雪,终端需求淡季特征显露无疑,整体成交量日趋萎缩。1-11月固定资产投资及房地产开发投资增速均降至年内新低,投资对整体需求的拉动作用有所减弱。其中固定资产投资同比增长7.2%,增速比前10个月回落0.1个百分点;房地产投资同比增长7.5%,增速比前10个月回落0.3个百分点。而11月份财政收入同比下降1.4%,财政支出同比下降9.1%,财政收支的下降使得基建资金来源受限,市场对于后期基建投资也预期回落。随着年终临近,季节性需求下降以及资金紧张因素显现,预计下周整体需求低迷的局面难以改变。

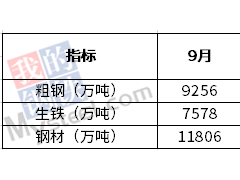

其二,据国家统计局数据,2017年1月-11月份我国粗钢、生铁和钢材产量分别为76480万吨、65614万吨和97298万吨,同比分别增长5.7%、2.3%和1.1%。其中11月份粗钢、生铁和钢材产量分别为6615万吨、5488万吨和8685万吨,同比分别增长2.2%、下降3.5%和下降2.9%。11月份粗钢、生铁和钢材日均产量分别为220.5万吨、182.93万吨和289.5万吨,较10月份日均产量分别下降5.54%、5.51%和2.23%。11月份北方“2+26”个城市采暖季限产正式执行,同时陕西、安徽、徐州、临沂等非“2+26”城市也加入到限产行列,国内粗钢产量下降明显。不过近期多地电炉钢密集投产,以及钢厂调整铁水流向,长材市场供应压力要大于板材。

其三,宏观预期偏弱。时至2017年年末,各大机构对2018年宏观经济进行展望,市场主流预期偏弱。黑色系品种价格起伏与宏观经济走势密切相关,宏观预期的悲观压制期价。近日,北方地区出现大面积降雪,气候变化对需求的影响真正得以体现,需求减弱使得现货价格松动。此外,螺纹钢社会库存降幅放缓,钢厂库存明显回升。需求端的转弱直接导致了钢厂库存的回升,而由于现货价格还处于高位,贸易商冬储意愿不足。此前,社会库存和钢厂库存的持续下降曾经成为推涨的重要因素,而现在这种推动力消失。

综合来看,经过两周盘整,市场上行动力已经消失殆尽,随着年末将至,淡季效应趋浓,现货价格将有一定回调压力。而社会库存降幅趋缓,钢厂库存则快速上升,对钢价支撑作用也有所减弱,加上近期电炉钢产能投放加快,以及年末市场资金紧张等因素,市场心态偏空,因此笔者判断,本周申城建材或将震荡趋弱。