手机版|

手机版|

关注公众号|

关注公众号|

下载手机APP

下载手机APP2019年对工程机械行业来说是值得期待的一年,机遇与风险并存。供给侧改革、一带一路等利好因素仍然存在,但在国家坚持“高质量发展”的主旋律下,工程机械行业同样充满机遇与挑战,因此认准行业发展趋势就显得尤其重要了。

从行业发展大趋势来说,我国要想实现从工程机械大国迈向工程机械强国,必须实现行业提质增效,转型升级,在“互联网+数字化”的大背景下,智能化、电动化、自动化是行业发展的重点,同时原有的经营模式将逐渐被新的经营模式所取代;从小趋势来看,原有的交易规则被打破,新的销售和交易方式将会产生。下面,就具体分析一下2019年工程机械行业的小趋势和大趋势。

“小趋势”预测:

1、来自行业内

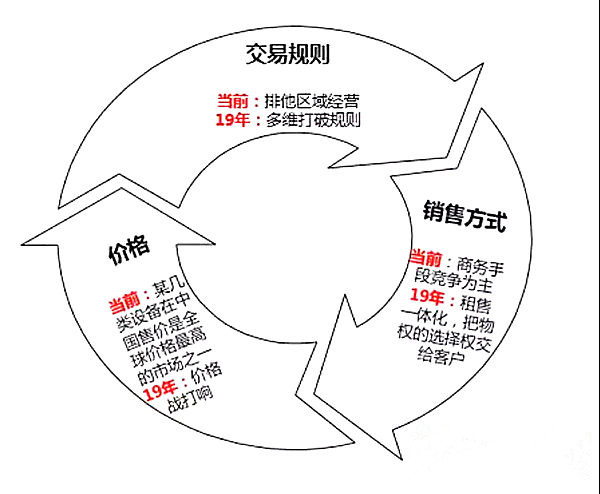

a、交易规则

打破:为终端客户提供产品和服务的经营规则

90年代末行业内以“多地多经销商制”为主。

由于经销资格的非独家化,大家会更关注于短期经营;

经销商间相互恶性竞争,价格战、地盘战、跨区战频密上演;

最终大家都各据一方,形态相均,资金实力和资源能力没有形成优质的基础。

逐渐到2000年后陆续演变为“区域排他代理制”。

这种交易规则的变化,使大家开始注重经营和管理上中长期的投入和规划;

在过去的十几年间,涌现出诸多优秀的、区域规模化、规范化的代理商,资金和资源能力都得到了充足的积累。

19年,这种交易规则将会从多维被陆续打破!!!

如:制造商的战略客户、制造商成立经营租赁公司;

这些客户购买的和提供租赁的设备,都将打破现有区域排他代理规则,星罗密布进入全国所有区域。

如:代理商的经营性租赁+销售的销售方式;

也会成为推到既有规则的多米诺骨牌力量之一。

如:二手车商的团购新机现象,低价且没有区域的销售;

这股分布广且密集的力量,也是打破既有规则的星星之火。

还有:大宗设备购买客户、经营性租赁公司、产业金融公司等等,他们都可能成为批量化新设备的购买者和销售者,他们不会考虑区域的限定,他们是“上帝”。

b、价格

降价:几类主机产品的价格战

多重行业外发展因素作用下,加之行业内制造商间横向竞争加剧,且产品有较充足的利润空间,19年新旧机价格战已显现。

未来,随着客户数量的集中化、随着渠道商的规模化、随着核心部件的国产化,这种降价的趋势会愈演愈烈。

c、销售方式

租售一体化

过去的销售方式,给客户提供更多的选择是商务政策。

租售一体化,给客户提供的首先是物权的选择权力:

让客户根据自己的经营变化需要,一段时间内可选择有利于自己或租、或买的决定,降低了客户购置资产的决策风险。

这种销售方式的变化,同时会使经营区域边界被打破:

具备资产管理和服务能力的公司将有更多的业务机会。

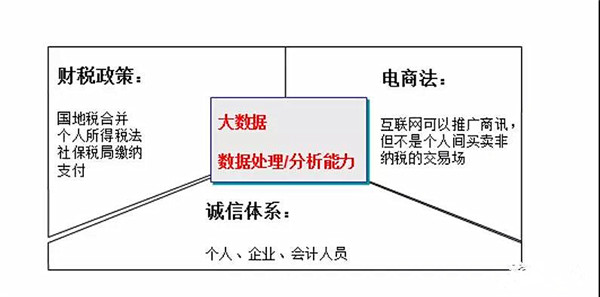

2、来自国家政策影响:

这些法规、政策的出台和多维关联,对行业内二手机交易、配件零售、维修服务、大件物流等领域经营,提出了更高合法性、规范性要求。

加之互联网、大数据、AI等新技术的应用,使监管由人转为数据化系统:

让不合法、不合规行为无处遁形;让企业间的良性竞争形成了公平的基础。

总结:

来自行业内和国家政策层面,两维度“小趋势”无所不至的裂变、演化、互推倒逼,势必催化出行业“大趋势”的新机会。

这将使行业呈现出下一个风云并起,精彩纷呈的另一时代。

“大趋势”预测

我们有理由相信“大趋势”将在两个方面出现:

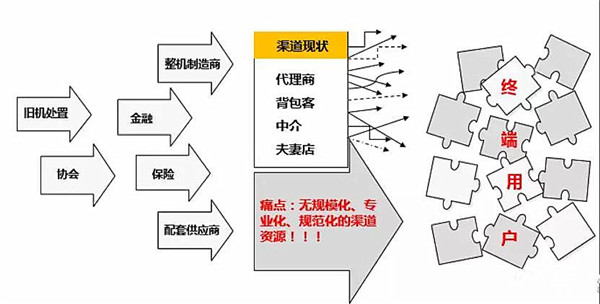

1、渠道方面:

经营模式升级、渠道整合

当前:

未来:

a、经营模式升级

新模式会层出不穷,无论是互联网+,还是+互联网,还是线上+线下,还是物联网+,还是+物联网,总之都欲罢不能。

但无论哪种模式升级,对传统的渠道运管方式都带来新的机会和挑战;

b、渠道整合

既有的代理商将会出现两头化:

一头是大而广而强,一头是小而专而精,居中的将会向两端演化或退出。

新进入的渠道商或平台商也跃跃欲试:

要不就是搞加盟;要不就是建联盟;要不就是做授权,纷纷采取赋能或赋品牌的方式快速建立大而广的渠道网络;

万象并生,江湖重现!

最终,其结果终将会形成“大平台型渠道”、“大渠道平台”

不再“你是你”,“我是我”:

而是你中有我,我中有你;

而是你需要我,我也离不开你;

而是你赚的钱是你我的,我赚的钱也是我你的。

2、新技术的转换和应用方面

智能化、电动化、自动化

a、智能化

通过制造商初装的各种传感器和市场上后装的智能终端,持续不间断的采集设备身份、性能、位置、运营数据;

再将数据进行传输、存储、运算;

将分析和运算结果提供给产业链中研/产/运/管/销/服/债各个环节和各个角色:

——制造商、经销商、客户以及政府、协会、金融、保险、物流等关联方。

b、电动化

有国家减排环保政策的推动,有电池技术持续的优化;

电驱、电传的工程机械会陆续应用到各个施工现场。

c、自动化

随着人力成本的持续上升、安全运行的需要;

作业范围的多适应性要求、作业高效率和低成本的推动。

自动化驾驶、自动化施工未来可能很快将变成现实。

综上,这些新技术的应用和开放,不仅提升改善了整体行业的安全、高效率和成本结构,也会催生出更多新的交易和服务场景。